El primer que hem de tenir en compte és que fa anys que els preus europeus –mesurats a través dels diferents IPC– mostren variacions negligibles, convertint la inflació zero en un entorn general inesperat per al mercat turístic. A més a més, el preu del petroli, un component crític dels costos turístics, ha davallat significativament en els darrers anys i els costos laborals tendeixen a estancar-se o a baixar en els països mediterranis. Tot això hauria de ser suficient per fer caure els preus mitjans dels allotjaments turístics, però la realitat ha estat a la inversa, entre el 2015 i el 2016 aquests preus han pujat de forma significativa, una situació que mereix una anàlisi detinguda.

La causa d’aquesta inesperada inflació turística és ben coneguda per tots els nostres lectors, que radica en els conflictes que viuen dos dels països del Mediterrani Sud amb major tradició turística: Tunísia i Egipte. La seva desfeta ha afegit centenars de milers de nous demandants sobre les destinacions europees que apareixen com a principal alternativa, una situació inesperada que ha provocat, com era d’esperar, una pujada de preus substancial.

Hem de dir que la nostra anàlisi no té en consideració els efectes de l’intent de cop d’estat que tingué lloc a Turquia fa unes setmanes, ja que la base de dades utilitzada fou construïda en els mesos de març, maig i juny per tal d’aproximar-nos al format més típic de les reserves turístiques mediterrànies que solen fer-se amb tres o quatre mesos d’antelació. Aquest últim esdeveniment encara ha afegit una pressió addicional als preus de les reserves fetes a darrera hora, compensant més que sobradament els potencials efectes negatius del Brexit sobre els preus turístics.

La nostra mostra estadística inclou 1.028 preus procedents de totes les grans illes del Mediterrani que disposen d’un aeroport internacional, si comparem el preu de l’any 2015 amb el del 2016. Aquests preus han estat obtinguts a través d’Internet i la recerca ha tingut en consideració tots els tipus i categories d’establiments d’allotjament turístic que ofereixen el règim d’allotjament llit i esmorzar –BB, Bed and Breakfast, en la sevadenominació anglesa.

Aquest règim ha estat elegit per ser el més corrent i el que ofereix major homogeneïtat entre les diferents destinacions turístiques. Pel que fa a l’època, les nostres reserves se situaven, la setmana central del mes de juliol i la segona setmana del mes d’agost, és a dir, el centre de la temporada alta. Tots els resultats presentats han estat obtinguts com a mitjana aritmètica d’aquests dos preus. No s’ha tingut en compte el cost del transport aeri, ja que prèviament ha estat comprovada la seva estabilitat interanual.

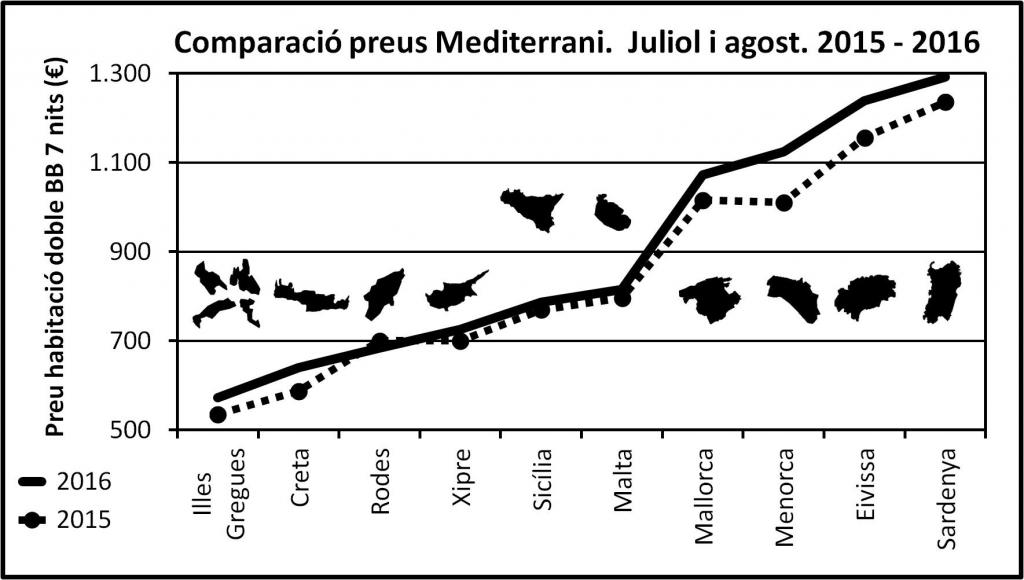

En el Gràfic 1 han estat representats els valors mitjans obtinguts per a cada illa i comprovem que a 9 de les 10 destinacions analitzades els preus han pujat l’any 2016 per sobre dels de l’any anterior. Només hi ha una excepció, l’illa grega de Rodes directament afectada pel flux de refugiats sirians que, procedents de Turquia, utilitzaven aquesta illa, i la propera de Kos, per arribar a territori europeu. En aquest mateix gràfic també es fa evident la diversitat geogràfica que mostra l’evolució dels preus turístics mediterranis: com més a llevant, més barats són. Una estada d’una setmana a les Illes Balears costa 1.100 €, com a mínim, i a Sardenya s’aproxima als 1.300 €. Els preus més barats són els que ofereixen les illes gregues de dimensió mitjana: Kos, Corfú, Cefalònia i Zacint, on la mateixa estada té un cost mitjà que supera per molt poc els 500 €.

L’increment mitjà dels preus de l’allotjament turístic al Mediterrani Nord ha estat elevat: un 4,4 %, però aquesta evolució mostra importants diferències entre illes tal com es mostra en el Gràfic 2. Els preus han caigut en una única destinació, l’illa de Rodes, on presenten un saldo negatiu del –2,3%. Tot seguit apareixen les dues illes del Mediterrani Central: Sicília i Malta amb creixements dels preus lleugerament per sobre del 2%, seguides de Xipre i Sardenya. Després, apareix l’illa de Mallorca amb un apreciable 5,5% i, tot seguit, ja trobem creixements del 7% a les Illes Gregues i a Eivissa, del 9% a Creta i d’un 11% a Menorca.

A tots dos gràfics es fa ben evident que els increments dels preus tendeixen a accelerar les diferències preexistents.

Totes les illes del Mediterrani Occidental: les Illes Balears i Sardenya creixen per sobre de la mitjana mentre que les del Mediterrani Central ho fan clarament per sota i les orientals mostren trajectòries disperses.

Les nostres Illes Balears han estat, de moment, les principals receptores de l’excés de demanda provocat pels conflictes bèl·lics que enfonsen el Mediterrani Sud. Fins i tot, una eventual caiguda del mercat turc pot afegir pressió addicional a la demanda europea de turisme de sol i platja.

Sin comentarios

Para comentar es necesario estar registrado en Periódico de Ibiza y Formentera

De momento no hay comentarios.